随着农业现代化的加速推进和国家对粮食安全的日益重视,农业机械作为提升农业生产效率、保障农产品供给的关键装备,其行业在2022年展现出新的活力与变革。本图谱将从市场规模、竞争格局、发展趋势等多个维度,勾勒出中国农业机械行业的全景图,并展望其未来发展前景。

一、 市场规模持续扩张,结构升级特征明显

2022年,中国农业机械行业在政策支持与市场需求的双重驱动下,整体市场规模保持稳定增长。根据行业数据,全年农机销售总额预计超过XX亿元人民币,同比实现稳健增长。其中,拖拉机、收获机械、播种机械等传统大类产品销量保持高位,而植保无人机、智能化收获机、精准播种机等高端、智能产品增速显著,成为市场增长的新引擎。这表明,行业正从“数量增长”向“质量提升”和“结构优化”转型,用户对高效、节能、环保、智能的农机需求日益旺盛。

二、 竞争格局分化加剧,龙头引领与细分赛道并存

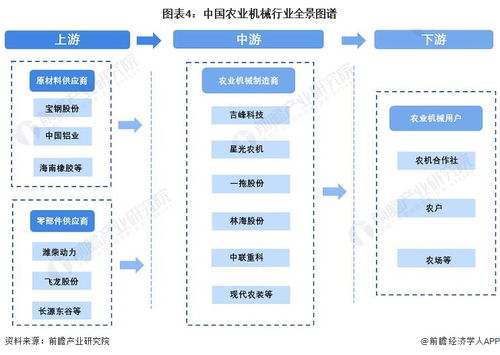

行业竞争呈现“强者恒强”与“新势力崛起”并存的局面。一方面,以中国一拖、雷沃重工等为代表的国内龙头企业,凭借深厚的技术积累、完整的产业链和广泛的渠道网络,在大中型拖拉机、联合收割机等主流市场占据主导地位,并持续加大研发投入,向高端化、智能化迈进。另一方面,在细分领域涌现出一批“专精特新”企业,例如在果蔬茶机械、畜牧养殖机械、丘陵山区小型机械以及农业无人机等领域,一些创新型公司凭借对特定场景的深度理解和灵活的技术方案,迅速抢占市场,形成了差异化的竞争优势。约翰迪尔、久保田等国际巨头在高端市场仍保持较强的品牌和技术影响力。整体竞争已从单纯的价格竞争,转向技术、服务、品牌和综合解决方案的全面比拼。

三、 核心驱动因素:政策、技术与需求协同发力

- 政策强力支撑:中央一号文件连续多年聚焦农业现代化与农机装备补短板。农机购置补贴政策持续优化,补贴范围向薄弱环节、绿色智能机具倾斜,为市场提供了稳定的托底力量。

- 技术迭代创新:北斗导航、人工智能、物联网、大数据等技术与农机深度融合,自动驾驶拖拉机、无人植保机、智能灌溉系统等已从概念走向田间地头,极大地提升了作业精度与效率。

- 市场需求演变:土地流转加速推动规模化经营,新型农业经营主体(家庭农场、合作社等)对大型化、复合化、智能化的农机需求快速增长。农业生产者对降低劳动强度、提升作物品质和经济效益的追求,也驱动着农机产品不断升级。

四、 发展前景与趋势展望

中国农业机械行业前景广阔,将呈现以下发展趋势:

- 智能化与网联化深度渗透:“无人农场”将从示范走向更多商业化应用,农机装备将全面接入农业物联网,实现数据驱动的精准作业与智能决策。

- 绿色环保成为硬指标:节能减排、新能源动力(如电动、氢能)农机研发将提速,以适应“双碳”目标下的绿色发展要求。

- 全程全面机械化拓展:行业重点将从主要农作物耕种收环节,向产前种子处理、产后烘干仓储,以及设施农业、畜牧养殖、农产品初加工等更广阔的领域延伸,发展空间巨大。

- 服务模式创新:基于“产品+服务”的模式,如农机共享、作业服务外包、智慧农业整体解决方案等将更加普及,行业价值链条将向后端服务延伸。

2022年的中国农业机械行业正站在转型升级的关键节点。在市场规模稳步扩大的一场由技术革命引领的深刻变革正在发生。企业需紧跟政策导向、把握技术趋势、深耕用户需求,方能在未来更加激烈和高级别的竞争中赢得先机,为保障国家粮食安全和全面推进乡村振兴贡献“机械力量”。